资讯中心

关注熙软动态,聚焦行业发展

关注熙软动态,聚焦行业发展

中文核心期刊《财务与会计》刊登了由上海交通大学医学院附属新华医院总会计师刘雅娟,熙软科技有限公司创始人、董事长陈冲,熙软医院智慧管理研究院执行院长丁宁共同撰写的论文——《加强数字内控体系建设提升医院运营安全保障水平》。文章从总体框架、制度建设、风险分析与评估、数字化内控建设过程、实施成果五个方面详细介绍了上海新华医院的数字化内控管理体系。

总体框架

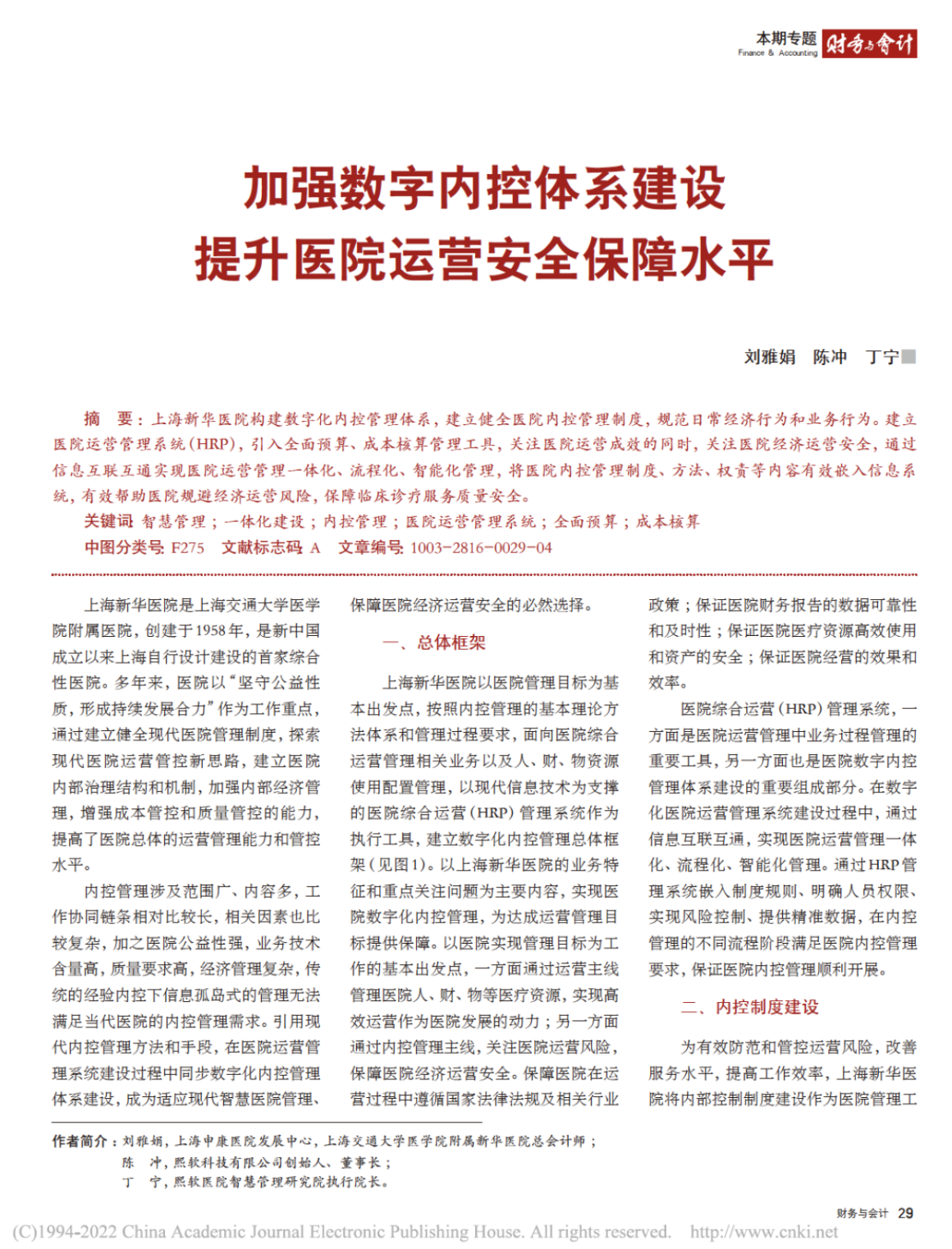

上海新华医院以医院管理目标为基本出发点,按照内控管理的基本理论方法体系和管理过程要求,面向医院综合运营管理相关业务以及人、财、物资源使用配置管理,以现代信息技术为支撑的医院综合运营(HRP)管理系统作为执行工具,建立数字化内控管理总体框架(见图 1)。以上海新华医院的业务特征和重点关注问题为主要内容,实现医院数字化内控管理,为达成运营管理目标提供保障。以医院实现管理目标为工作的基本出发点,一方面通过运营主线管理医院人、财、物等医疗资源,实现高效运营作为医院发展的动力;另一方面通过内控管理主线,关注医院运营风险,保障医院经济运营安全。保障医院在运营过程中遵循国家法律法规及相关行业政策;保证医院财务报告的数据可靠性和及时性;保证医院医疗资源高效使用和资产的安全;保证医院经营的效果和效率。

医院综合运营(HRP)管理系统,一方面是医院运营管理中业务过程管理的重要工具,另一方面也是医院数字内控管理体系建设的重要组成部分。在数字化医院运营管理系统建设过程中,通过信息互联互通,实现医院运营管理一体化、流程化、智能化管理。通过HRP管理系统嵌入制度规则、明确人员权限、实现风险控制、提供精准数据,在内控管理的不同流程阶段满足医院内控管理要求,保证医院内控管理顺利开展。

内控制度建设

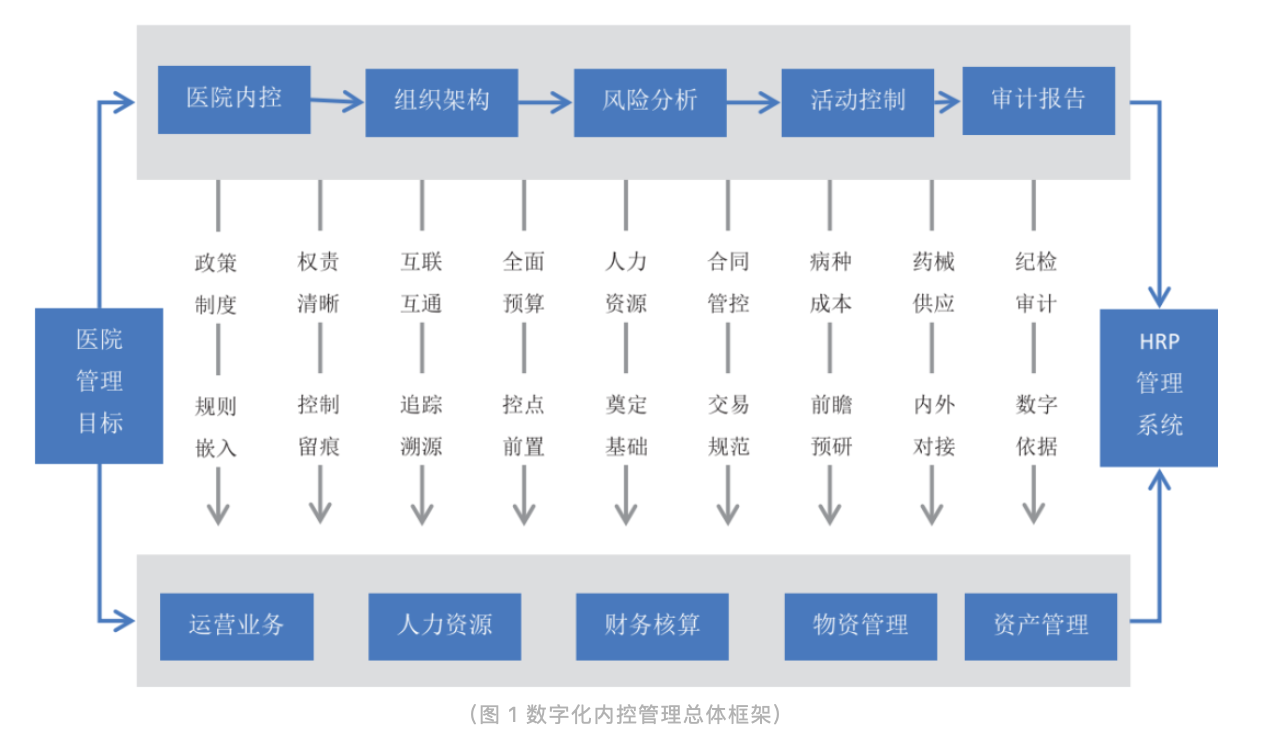

为有效防范和管控运营风险,改善服务水平,提高工作效率,上海新华医院将内部控制制度建设作为医院管理工作的一项重要内容,通过内控管理规范日常经济行为和业务行为。医院遵循国家政策要求,按照《行政事业单位内部控制规范(试行)》《公立医院内部控制管理办法》的管理要求,结合医院业务特点和实践经验,建立了《上海新华医院内部控制管理办法》。

六是全面持续,与时俱进。新技术、新方法新业务模式不断出现,新风险和问题也相伴而生。在大胆创新的过程中,防范新问题和新风险也成为工作中的一项重要任务。

风险分析与评估

由医院内部审计部门牵头,在专业咨询公司的支持下,面向医院财务部门、人事科、大数据中心、设备科、科研处、后勤部门等相关部门,全面梳理医院运营管理业务流程和关键环节,评估判断潜在的运营风险因素,生成风险分析报告,并以此作为数字化内控体系建设的重要依据。

在客观风险分析方面,梳理分析医院内控制度建设情况,控制由于制度不健全、工作效率或质量不足带来的经济运营风险问题。及时发现并评估因规则不明确和责任认定不清引发的管理断层、管理透明化不足而产生的监管不到位、流程衔接不畅通带来的信息对接不一致等问题中可能存在的风险。

在综合主观风险分析和客观风险分析结果的基础上,对存在的风险内容进行分级分类处理,制定相应的风险应对策略。在平衡风险对医院经济运行可能带来的危害程度、医院对风险的可承受程度、风险应对策略资源投入、应对策略其他工作影响等因素的基础上,调整优化风险应对策略。

数字化内控实现过程

(一)医院运营管理系统平台化建设

(二)全面预算系统实现内控点前置

建立医院全面预算管理机制,通过医院预算管理软件系统实现总体规划、任务分解、过程控制、综合分析的全闭环管理,按照医院、职能部门、业务科室三级组织结构落实医院综合运营总体管控责任。根据医院总体规划和三级公立医院考核要求制定医院总体工作目标,按照业务类、收支类、资源类对医院预算内容进行总体管理。从人力资源配置、房屋设备资源配置、物资耗材使用、工作量、收入、支出等多个运营维度平衡医院全面预算,保障医院收支平衡,合理安排使用事业发展基金。

在预算执行过程中,实时追踪工作指标和收入的完成状况,及时发现任务风险并进行提示和预警,采取相应的管理措施(如调整经营策略)。此外,通过预算控制节点前置实现医院资源消耗支出事前控制。在物资请领、申请报销、申请采购、申请付款等多个支出环节嵌入预算执行情况判断,设置提示预警和限制执行两种不同的控制力度,有效控制不合理的资源消耗和费用支出。

(三)病种成本核算预研医保付费制度改革

建立医院成本核算管理体系,从医院、科室、病种等维度关注医院运营状况。从医院、科室两级组织机构关注医院资源配置、成本消耗、社会效益、资源消耗价值补偿程度,落实医院和科室运营管理责任,及时调整科室经营策略,在保障医疗安全的同时,通过控制成本保障经济安全。按病种(DRG)付费已经成为医改必然趋势,结合上海新华医院管理特点,采用成本费率法进行病种(DRG)成本核算,清晰掌握各科室、病组及每月的实际诊疗成本。对医保付费改革对医院经济运营的影响进行预研分析,掌握实际病种成本情况,为临床医师提供诊疗经济化建议,在保证医疗安全的同时控费降本。

(四)运用数字化手段提升纪检工作质量

通过数字化纪检管理系统,实现纪检工作常态化管理。对纪检工作实行流程化、标准化管理,明确纪检工作目标、检查对象、检查内容、执行人、检查过程、检查方式等内容,以数字化模板方式进行规范化、标准化管理,保证纪检工作质量。从 HRP 管理系统中提取过程信息,进行业务过程追踪溯源,提取数据内容信息,生成电子表格存证。存档纪检内容信息,检查结果信息,生成纪检报告,作为问题处理重要依据。逐步优化纪检流程,调整检查主题内容,及时发现并解决问题,保证医院运营安全。

(五)数字化运营风险内控综合应用

一是数字结构化人力资源管理,统一整合医院组织机构、岗位设置和人员信息,实现人员、权责、工作任务的一致化管理。

二是专项管理闭环以规避项目风险。对医院资本性支出项目、科研项目、教学项目、合作项目、非常规工作任务按照专项模式进行管理,按照项目全生命周期设立项目立项、预算、招采、合同、计划进度、执行监督、经费管控、项目档案、验收移交等关键流程管控节点,实现项目闭环全过程管理。

三是引入数字化合同管理,规范交易行为。在专项管理的总体框架下,对采购项目、对外合作项目、外包服务项目等实行数字化合同管理。在合同起草、审批、签订阶段,引用合同参照模板提示、维护关键合同信息,保障签订合同内容合法合规,从源头上避免合同风险;在合同执行过程中,联动合同执行管理要点提示执行进度、付款进度等内容,关注合同执行情况。此外,还应管理合同变更信息,及时掌握合同最新情况。

四是供应链管理实现内外对接,引入互联网技术,建立医院和供应商共享的采供管理平台,数字化联通院内物流管理和供应商的供应业务,实现医疗耗材从源头到使用端的“大供应链”管理。加强采购过程监管,从质量、效率、成本三个角度保障供应安全。

实施成效

(一)落实运营责任,提升管理主观能动性

在药品、耗材和设备的管理业务流程中将管理责任具体落实到物资管理部门和各业务科室、护理单元,通过精细化管理落实考核制度。对可收费耗材实现“一物一码”全流程溯源管理,通过消耗收入配比管理等手段控制“跑冒滴漏”带来的非临床消耗成本;对不可收费耗材按照标准工作量匹配控制合理消耗量,实现消耗成本控制;对设备应加强维修维护成本控制和设备闲置控制,提升设备使用效率和使用安全。在保障质量的同时,有效降低了医疗耗材、办公耗材、药品、设备的管理成本和使用成本。

关于《财务与会计》杂志

《财务与会计》于1979年1月由财政部创办,现由财政部主管,中国财政杂志社主办。刊物以“立足基层,面向社会;服务财会工作,服务财会人员”为办刊宗旨,融政策性、指导性、实用性于一体,充分彰显了“新”、“深”、“活”、“实”的风格特点。三十多年间,曾获“全国百种重点社科期刊”、“第二届国家期刊奖提名奖”、“第三届国家期刊奖”多项殊荣,目前被《中文核心期刊要目总览》收录为核心期刊,并入选中文社会科学引文索引CSSCI扩展版来源期刊。

中国·上海市闵行区虹桥绿谷E幢5层 邮编: 201103

沪ICP备19012761号-2 沪公网安备31011002005731号 ©熙软科技有限公司