资讯中心

关注熙软动态,聚焦行业发展

关注熙软动态,聚焦行业发展

近日,由东北、华北地区八省(市、区)卫生经济学会、内蒙古医院协会医院经济管理专业委员会主办的“2022东北、华北地区第二十三次卫生经济学术会议暨内蒙古医院协会医院经济管理专业委员会年会”在呼和浩特市举办,作为内蒙古医院协会医院经济管理专业委员会主任委员,内蒙古自治区人民医院总会计师刘宏伟主持会议,并在会上发表主题为《会计核算与医院内部控制》演讲报告。

内部控制制度作为现代管理制度的重要组成部分,是现代医院管理的重要手段。加强医院内部控制制度建设,是规范医院经济活动及相关业务活动、防范和管控内部运营风险的重要举措。

“医院的内部控制建设是整体性、动态性工作,是对预算执行过程的控制,是以内部控制制度为抓手推动单位管理。内部审批、采购、物流也要与内部控制、预算相结合。”全国高端会计人才、内蒙古自治区人民医院总会计师刘宏伟在发言时表示。

内部控制就是把权力关在笼子里,让权力在规则的轨道上运行

内部控制就是医院受党委管理层和全体员工共同影响,旨在为提高医院的运营效率和效果,保障财务报告的可靠性,同时遵循相关法律法规等目标的实现,提供一个合理、合规的保证过程。中国立法学之父--北京大学教授周旺生认为,会计从内容上是经济,从本质上是法律,会计这门课的条条框框很多,思维维度不高,工具方法也不多,所以我们不能被会计所束缚,会计为我们提供了一种认识世界,分析世界的方法,它以数字和图标为工具,来揭示这个世界的经济活动。

医院开展内部控制管理的背景

当前我们国家的公立医院发展遇到了瓶颈,收入上升的空间越来越小,及时发现问题并且解决问题,完善问题是公立医院内部控制体系构建的一个重要的抓手,是公立医院可持续发展的内在需求。

国家卫健委颁布了《公立医院内部控制管理办法》,有助于公立医院进一步规范医院的经济运营及其他的相关业务活动,有效防范和管控医院的运营风险,同时防止舞弊腐败,有利于整合资源,提高医院的资源配置和使用的效率。

医院内部控制体系构建目的

1、减少公立医院最容易导致风险条件的出现;

2、防范和规避因为个人行为不当而带来的医院风险;

3、通过确定控制对象来实现、完成医院内部控制的实施。

医院设岗位,任命干部,制定制度就是要确定名分、职责和归属,有了这些必备要素,才能真正加强医院管理,才能把医院整体的运营做好。

医院内部控制管理的原则

全面性原则。涵盖了医院运营的所有的业务和流程当中,贯穿于医院经济运营、经济活动的决策、执行和监督。依托于医院所有的管理制度和流程中,贯穿于预算执行的全过程,体现在绩效考核的效果当中。所以通过内部控制实现对医院全面经济活动的管理和控制。

重要性原则。重要性原则就是在全面性原则的一个基础上,内部控制应特别关注医院重要的经济活动以及经济活动的重大风险,要确定重点事项的风险防范和管控措施。

制衡性原则。制衡性原则就是不相容职务的分离,内部控制应当在医院内部管理职责分工、业务流程等方面,形成一个相互制约、相互监督的管理体系。依照形式分事行权、分岗设权、分级授权三个要求,加强内部流程的控制。如果管理当中出现的一些问题是比较轻微的,需要采取梳理的手段来完成;如果出现的问题是比较严重的,必须通过流程再造的手段来完成。

适应性原则。内部控制应当符合国家有关规定,医院必须跟随着国家的法律方针政策变化而调整,随着医院经济运营和管理水平的提高,不断进行修订和完善。虽然公立医院强调公益性,内部控制当中并没有过多重视成本效益原则,但是在适应性原则当中,它也包含着成本效益原则,所以医院在内部控制的管理当中,要结合实际情况进行考量,至少每年要进行一次风险评估和自我评价。

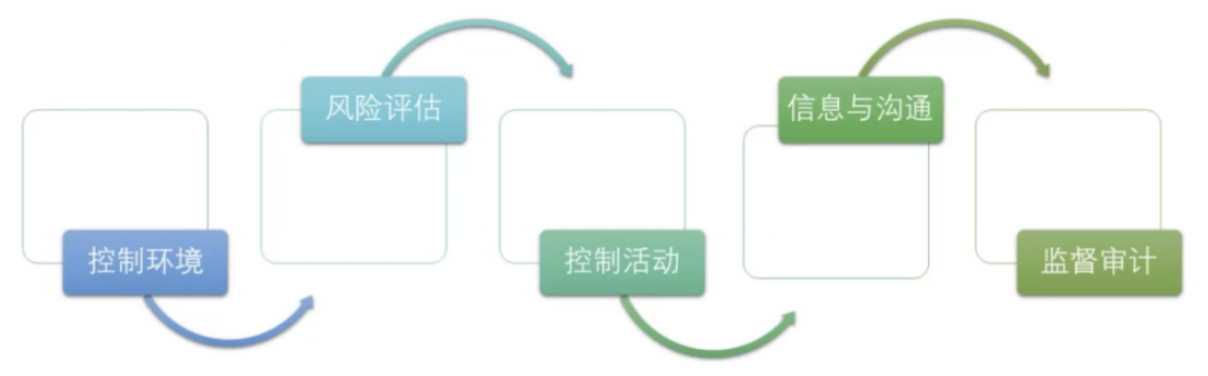

医院内部控制“五要素”

内部控制的“五要素”就是内部控制当中的各个组成部门相互独立,相互发生关系,又相互联系的五个要素,即控制环境、风险评估、控制活动、信息与沟通、审计监督。控制环境是医院内部控制的基础,如果没有控制环境,其他的要素都不可能产生作用。审计监督是对内部控制其他四要素的持续检验和再控制,而风险评估、控制活动、信息与沟通是内部控制主要的三个核心环节。

内部控制的特点

医院在开展全面预算管理当中,要把内部审计作为一个重要的监督部门来执行。从本质上讲,内部控制就是一个对预算执行过程的控制。以内部控制为抓手,来加强、参与医院的管理,参与到医院的预算管理当中。预算的执行最重要的就是要落实、嵌入到内部控制当中,所以医院的审批、采购、物流等必须与医院的内控管理和预算管理紧密结合。

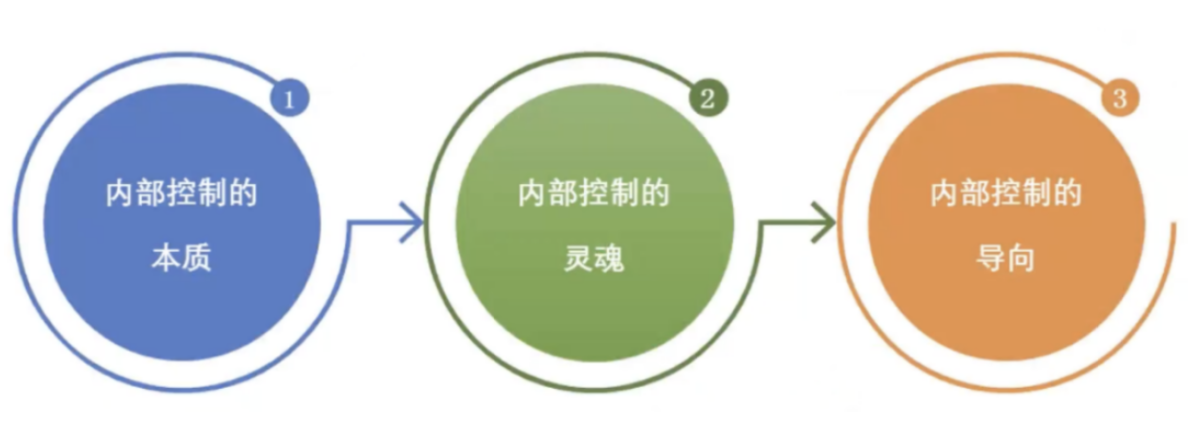

内部控制的本质就是做事要有规矩,常规的事情按常规的办,非常规的事情和重大事情要按照流程来办。而内部控制的灵魂就是相互的牵制,控制可能发生或不可能发生的事情。 内部控制的导向主要是过程导向,不能用结果来代替过程,也不能用结果来倒推整个内部控制的过程是否合理规范。

内部控制建设工作的认识

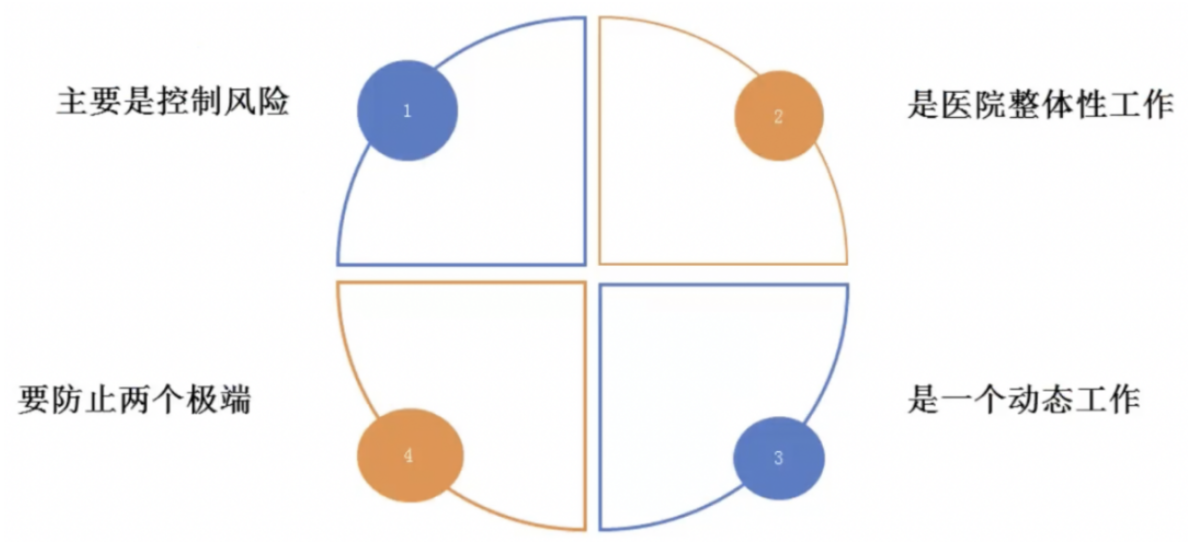

内部控制建设当中,我们必须要认识到以下四点:第一,内部控制主要是控制风险的,但是它又不可能控制全部的风险;第二,内部控制是医院整体工作,不是某一个部门或者某几个部门的工作;第三,在内部控制当中我们要防止庸俗化、神秘化两个极端;第四,内部控制它是一个动态的工作的过程,不是一成不变的。内部控制一经开始只有进行时没有完成时,内部控制永远在路上。

内部控制牵头部门

从学术方面看,内部控制的牵头部门最合适的当属办公室,因为内部控制是全院全员全过程系统的工程,而不是会计工程。就目前我们国家做内部控制的各个医院来说,各家医院的牵头部门是不一样的。从国家层面看,是财政部来主持内部控制,最终还是落实到各个医院的财务部。医院财务部只是内部控制中的一环,而牵头部门需在内部控制当中做协调、沟通、主持、培训等工作,但是落实到某具体的内部控制细节时,则是由各个职能部门来负责具体建设。

医院层面的内部控制

内部控制体系构建分为医院层面的内部控制和业务层面的内部控制,医院层面的内部控制,它主要分为五个方面:组织建设、机制建设、制度建设、队伍建设和流程建设。人才队伍的建设是内部控制当中的重中之重,任何的制度流程控制关键点的执行都是需要靠人来完成的,所以干部队伍的建设尤为重要。

发展战略控制。战略不是规划我们未来做什么,而是现在做什么才有未来;

人力资源控制。一是对医院人才签订劳务合同、引进合同等这一系列过程中明确权利职责,最典型的问题就是医师多点执业;二是签署保密协议,任何一个引进的人才不能与其他医院共享本院的知识技术等。三是要把人才引进签署的合同和医院预算,尤其是医疗设备的预算控制紧密结合起来;

社会责任控制。从伦理学的角度来说,医院的目的不是为了追求利润,而是为了提供服务。所以医院要把符合道德的医疗行为作为医院的文化并长期坚守。医院核心资产的三大要素,即优质高效的医疗技术水平、收费合理的价格、便捷的就医流程。通过这三项构建医院的核心品牌资产,从而使医院能够吸引更多的患者,提高医院收入,提升员工待遇;

医院文化控制。医院工会组织开展一系列活动,例如万步行、拔河比赛、篮球赛等,这些活动可以提高医院员工岗位自豪感、荣誉感,从而提高员工满意度。

业务层面的内部控制

医院业务层面的控制主要包括十二个方面,其中,预算控制是重要的工具和抓手,内部控制通过预算会计核算和制度建设贯穿于预算执行全过程,最重要的是落实到具体项目中,包括项目的计划、审批、采购、付款等。内部控制要求医院建立健全内部财务管理制度,严格执行国家统一的会计制度,对医院发生的各项经济业务事项进行确认、计量、记录和报告,确保财务会计信息真实完整,充分发挥会计系统的控制职能,具体包括预算编制与资产配置是否相结合、与具体工作是否相对应,是否按照批复的额度和开支范围执行预算,进度是否合理,是否存在无预算、超预算支出等问题。

内部控制与会计核算

中国·上海市闵行区虹桥绿谷E幢5层 邮编: 201103

沪ICP备19012761号-2 沪公网安备31011002005731号 ©熙软科技有限公司